【月間総括】ソニーグループがPS5を不振と言えない理由 〜言語化が現実を呼ぶ迷信〜

今月はソニーグループとスクウェア・エニックスHDの決算について解説したい。まず,ソニーグループのゲーム事業の第1四半期は増収増益だった。詳細は後述するが,結論は「ゲーム事業は利益さえ出ていれば良い」まで後退したことが,ソニーグループとの議論でも再度確認できたことだ。

確かに増収増益で素晴らしい決算だし,投資家は利益が出ていれば評価するので,利益が出ていること自体は東洋証券でも高く評価している。しかし,それはあくまでも短期的な視点でしかない。

なぜかと言うと,PC版のGhost of TsushimaやHELLDIVERS 2の好調により販売増となったことに加え,為替の大幅な円安効果もあり,増収増益を実現しているためである。

だが,PCにもゲームを出した結果,ゲーム事業とは一体何を目的にしている事業なのかが良く分からなくなっている。

アナリスト的な意見なのだが,ビジョンや,目的が明確でないビジネスに投資するほうが,株価下落より,もっと怖いのである(投資家は不確実性を嫌うという言葉があるし,バフェット氏も自身が理解していないものに投資してはいけないとコメントしている)。

事業展開の目的が不明なPCビジネスにこれ以上コメントできないため,一旦置くとして問題はPlayStationビジネスである。

PCにHELLDIVERS 2やGhost of Tsushimaなどを展開することでPlayStationプラットフォームにつながるシナジーがあるのならいいのだが,説明を聞いても理由に明確なものはなかった(あいまいな回答ではもったいないであった)。

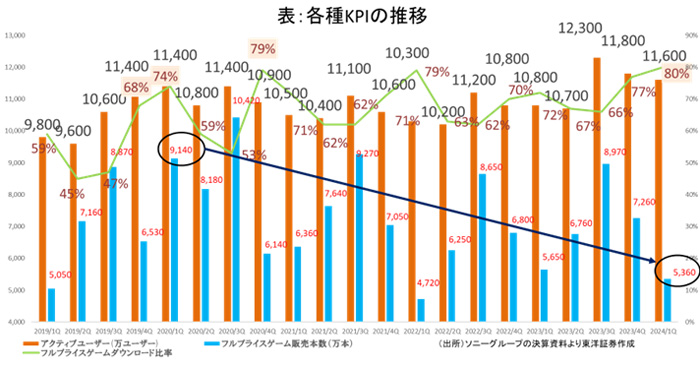

何が問題かは,グラフを見てもらうほうが分かりやすいので掲示する。

このグラフを見ると,PS4とPS5の買い切り型のフルプライスゲームの売上は右肩下がりになっている。

PS5は発売4年目で,PS4だとソフト販売がピークになっている時期なのにも関わらず,PS5はフルプライスゲームのソフトがまったく売れていない。

ソニーグループの説明ではFF16やストリートファイター6の反動とのことなのだが,そうなるとやはりPS4の落ち込みを補えていないのではないかと言う感じがする。

以前はこの理由をコロナ禍のリスタートと説明できたのだが,今はさすがに苦しい。一番遅かった日本でも昨年からは平常化しているし,3年間も継続して減るとなると別の原因だろう。

そうなると,何度か指摘しているストレージ容量問題が作用していると筆者は考える。PS5が持つ設計上の問題(ストレージコスト)について改善はもはや難しいと思うので,PS5世代はずっとフルゲームの販売本数低迷は続いてしまうだろう。

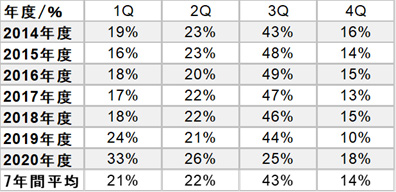

次にPS5の販売台数だが,第1四半期は240万台と前年の330万台から大きく減少した。通期計画は1800万台なので,進捗率はわずか13%である。

ソニーグループにヒアリングしたところ,「期待を下回った」との回答であり,つまり計画未達とのことだ。しかしそれだけでは240万台がどれくらい未達だったのか分かりにくい。そこで,以前用いた表を再掲したい。

7年平均だと21%なのだが,2019年,2020年度は販売台数が少ないこともあり,これを除くと18%となる。これと比べても13%は明らかに低く,実質的な平均値18%だと325万台程度となる。

また,2024年度は元々2100万台前後だった見通しに微減としていたので,320万台あたりが社内計画だったのではないだろうか。

東洋証券ではPS5の今期販売予想を1650万台に引き下げた。これでも15%程度なので厳しいが,さすがに何らかのハードウェア施策は打つだろうとの前提である。

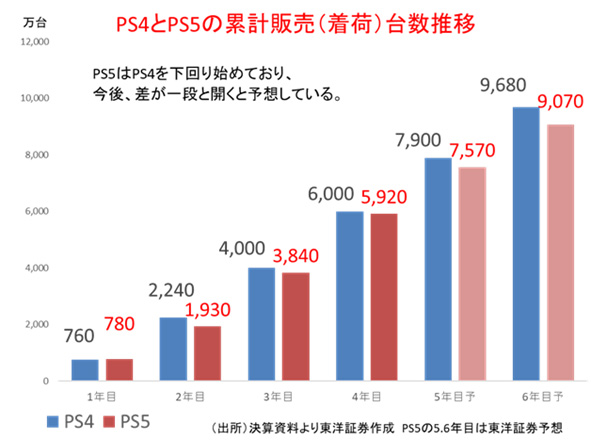

今回の東洋証券予想の下方修正に伴って,累計の推移もアップデートしておきたい。

当然のことだが,来期末の予想累計台数は600万台以上の差になりそうである。

ソニーグループは値下げできないからPS4以下になっていると言うのだが,筆者は値段と販売数量に相関性があるとは捉えていない。「巨大で白く丸いゲーム機は本当に普及するのか?」と言う,販売前から懸念していた通りになったといっていいのではないだろうか。

販売台数がPS4並みだから健闘しているになっているのだが,発売前は凄い需要でPS4を楽々上回る期待が報道でもあったはずだ。それからすると,PS5をPS3のように「結構売れた」でごまかしては将来に禍根を残すだろう。実際PS3の失敗を「健闘した」にすり替えたことがPS5の問題を引き起こしたと考えると,悲しい限りである(付記しておくとソニーグループはハード売上高がPS4より大きいとはあまり言わない。意味がないからである)。

ビジネスというものはとてもシビアなものであり,常に成長を要求されるものなのである。

そして決算説明会で気になったのは,SIEもメディアも投資家もPS5の240万台という販売台数について,何も言えなかったことだ。これまで行っていた,期待を下回ったのか上回ったのかという質問もない。まるで腫れ物に触るかのようだった。

ソニーグループとの議論では質問があれば答えたというのであるが,会社側がこれまで説明して来たものを突然やらなくなったことに対する回答になっていない。

これではゲーム事業全体で見ると,ハード事業が不振でもアドオンやPCゲームで挽回できているのだから,触れなくなるのはやはり言いたくないと感じてしまうのである。

SIEは筆者のことを非建設的な批判ばかりしていると思っているようなので,今後もPS3同様の失敗を繰り返してしまうと思う。

追記1:PS5の日本価格が6万6980円⇒7万9980円に値上げされることが8月27日に発表された。国際情勢とは書かれているが,国内のみなので,原因は円安によるものと強く推測される。3年ほど前にインフレに備える必要があると筆者は書いていた。日本政府の政策ミスで円安が進行したことに加え,インフレーションが進行している。おそらく多くの読者は現金の価値が下がる経験が乏しいので驚いただろう。株価や暗号資産と同じで現金も価値が変動するものなのである。現状の為替水準が続ければ,任天堂が発売を予定しているSwitch後継機の国内価格も現行のSwitchを大きく上回る価格になると予想している。

追記2:問い合わせをいただいたので,販売についてコメントしたい。インバウンドによる海外流出が許容できなくなったことも今回のPS5値上げの要因である。値上げ後は,規制要因が残る中国向けを除いて,日本市場の実力に見合ったの数量に近くなると考えている。

次にスクウェア・エニックスHDの決算に触れよう。第1四半期は大幅増収増益となった。この要因は,

(1)前期に巨額の損失を出したFINAL FANTASY XVI(FF16)の償却費の減少

(2)スマートデバイス向けゲームの広告費などのコスト削減

などがある

FF16は大きな赤字だったのではないかと指摘したことが事実だったと思われる。これに対してSNSでは疑義もあったが,サブセグメントの開示が復活した結果,HDゲームは前年同期41億円の赤字であった(決算資料参照)。

今期の黒字化の要因がコンテンツ制作勘定の償却費減少としているので,40億円以上の償却費用をもたらすコンテンツとなるとFF16しか思い当たらない。

そして,とても不思議なのだがデータを見るとHDゲーム事業は41億円損失と書かれているのに,説明会では損失(赤字)と言う表現がまったく使われなかった。

今第1四半期はわずかとはいえ黒字化しているし,全体では大幅な改善である。さらに言えば,第3四半期にはドラゴンクエスト3 HD-2Dが控えている。

前年のHDゲームの赤字の要因に触れてもよさそうなのだが,スクウェア・エニックスHD側は要因がFF16だったとは言えないようだ。

もしかするとFFで赤字が出たことがスクウェア・エニックスのブランドを棄損すると考えているかもしれない。だがドラゴンクエストシリーズもいつも成功しているわけではなく,ダイの大冒険は計画未達だった。一方ドラゴンクエストモンスターズ3はミリオンヒットしている。

となると「悪いことを悪いと言えない雰囲気」がソニーグループもスクウェア・エニックスHDにもあるのではないか,という危惧を筆者は持っているのだ。

PS5の計画未達やFF16の損失を声にしたところで大きな影響はないとしか思えないのだが,声に出せなくなっているように見える。

これは両社とも,計画未達を指して期待を下回ったと言い換えていることからも明らかだろう。直接的な表現を避ければ現実にはならないという,日本文化で見られる「文章や声に出すと現実化する」という迷信からはぜひ脱却してほしい。

両社とも優れた将来性のある会社だと筆者は思っているのだが,悪いと声に出し,文章化すると現実になる,と無意識下にあるために起こる「言い換えによるなかったこと化」は,その将来性を引き下げてしまう。小さい戦術的勝利に拘らず,大きな戦略的成功にまい進してもらいたい。

実際,YouTuberやSNS,メディアで騒がれても販売にたいして影響がないことは任天堂が証明してくれたではないか。任天堂はWii Uの大失敗と批判を反省し,Switchにつなげることができた。言葉を言い換えれば,現実ではなくなるわけではないのだ。

次回は任天堂の決算について触れたい。

確かに増収増益で素晴らしい決算だし,投資家は利益が出ていれば評価するので,利益が出ていること自体は東洋証券でも高く評価している。しかし,それはあくまでも短期的な視点でしかない。

なぜかと言うと,PC版のGhost of TsushimaやHELLDIVERS 2の好調により販売増となったことに加え,為替の大幅な円安効果もあり,増収増益を実現しているためである。

だが,PCにもゲームを出した結果,ゲーム事業とは一体何を目的にしている事業なのかが良く分からなくなっている。

アナリスト的な意見なのだが,ビジョンや,目的が明確でないビジネスに投資するほうが,株価下落より,もっと怖いのである(投資家は不確実性を嫌うという言葉があるし,バフェット氏も自身が理解していないものに投資してはいけないとコメントしている)。

事業展開の目的が不明なPCビジネスにこれ以上コメントできないため,一旦置くとして問題はPlayStationビジネスである。

PCにHELLDIVERS 2やGhost of Tsushimaなどを展開することでPlayStationプラットフォームにつながるシナジーがあるのならいいのだが,説明を聞いても理由に明確なものはなかった(あいまいな回答ではもったいないであった)。

何が問題かは,グラフを見てもらうほうが分かりやすいので掲示する。

|

このグラフを見ると,PS4とPS5の買い切り型のフルプライスゲームの売上は右肩下がりになっている。

PS5は発売4年目で,PS4だとソフト販売がピークになっている時期なのにも関わらず,PS5はフルプライスゲームのソフトがまったく売れていない。

ソニーグループの説明ではFF16やストリートファイター6の反動とのことなのだが,そうなるとやはりPS4の落ち込みを補えていないのではないかと言う感じがする。

以前はこの理由をコロナ禍のリスタートと説明できたのだが,今はさすがに苦しい。一番遅かった日本でも昨年からは平常化しているし,3年間も継続して減るとなると別の原因だろう。

そうなると,何度か指摘しているストレージ容量問題が作用していると筆者は考える。PS5が持つ設計上の問題(ストレージコスト)について改善はもはや難しいと思うので,PS5世代はずっとフルゲームの販売本数低迷は続いてしまうだろう。

次にPS5の販売台数だが,第1四半期は240万台と前年の330万台から大きく減少した。通期計画は1800万台なので,進捗率はわずか13%である。

ソニーグループにヒアリングしたところ,「期待を下回った」との回答であり,つまり計画未達とのことだ。しかしそれだけでは240万台がどれくらい未達だったのか分かりにくい。そこで,以前用いた表を再掲したい。

PS4のハード販売進捗率

|

7年平均だと21%なのだが,2019年,2020年度は販売台数が少ないこともあり,これを除くと18%となる。これと比べても13%は明らかに低く,実質的な平均値18%だと325万台程度となる。

また,2024年度は元々2100万台前後だった見通しに微減としていたので,320万台あたりが社内計画だったのではないだろうか。

東洋証券ではPS5の今期販売予想を1650万台に引き下げた。これでも15%程度なので厳しいが,さすがに何らかのハードウェア施策は打つだろうとの前提である。

今回の東洋証券予想の下方修正に伴って,累計の推移もアップデートしておきたい。

|

当然のことだが,来期末の予想累計台数は600万台以上の差になりそうである。

ソニーグループは値下げできないからPS4以下になっていると言うのだが,筆者は値段と販売数量に相関性があるとは捉えていない。「巨大で白く丸いゲーム機は本当に普及するのか?」と言う,販売前から懸念していた通りになったといっていいのではないだろうか。

販売台数がPS4並みだから健闘しているになっているのだが,発売前は凄い需要でPS4を楽々上回る期待が報道でもあったはずだ。それからすると,PS5をPS3のように「結構売れた」でごまかしては将来に禍根を残すだろう。実際PS3の失敗を「健闘した」にすり替えたことがPS5の問題を引き起こしたと考えると,悲しい限りである(付記しておくとソニーグループはハード売上高がPS4より大きいとはあまり言わない。意味がないからである)。

ビジネスというものはとてもシビアなものであり,常に成長を要求されるものなのである。

そして決算説明会で気になったのは,SIEもメディアも投資家もPS5の240万台という販売台数について,何も言えなかったことだ。これまで行っていた,期待を下回ったのか上回ったのかという質問もない。まるで腫れ物に触るかのようだった。

ソニーグループとの議論では質問があれば答えたというのであるが,会社側がこれまで説明して来たものを突然やらなくなったことに対する回答になっていない。

これではゲーム事業全体で見ると,ハード事業が不振でもアドオンやPCゲームで挽回できているのだから,触れなくなるのはやはり言いたくないと感じてしまうのである。

SIEは筆者のことを非建設的な批判ばかりしていると思っているようなので,今後もPS3同様の失敗を繰り返してしまうと思う。

追記1:PS5の日本価格が6万6980円⇒7万9980円に値上げされることが8月27日に発表された。国際情勢とは書かれているが,国内のみなので,原因は円安によるものと強く推測される。3年ほど前にインフレに備える必要があると筆者は書いていた。日本政府の政策ミスで円安が進行したことに加え,インフレーションが進行している。おそらく多くの読者は現金の価値が下がる経験が乏しいので驚いただろう。株価や暗号資産と同じで現金も価値が変動するものなのである。現状の為替水準が続ければ,任天堂が発売を予定しているSwitch後継機の国内価格も現行のSwitchを大きく上回る価格になると予想している。

追記2:問い合わせをいただいたので,販売についてコメントしたい。インバウンドによる海外流出が許容できなくなったことも今回のPS5値上げの要因である。値上げ後は,規制要因が残る中国向けを除いて,日本市場の実力に見合ったの数量に近くなると考えている。

次にスクウェア・エニックスHDの決算に触れよう。第1四半期は大幅増収増益となった。この要因は,

(1)前期に巨額の損失を出したFINAL FANTASY XVI(FF16)の償却費の減少

(2)スマートデバイス向けゲームの広告費などのコスト削減

などがある

FF16は大きな赤字だったのではないかと指摘したことが事実だったと思われる。これに対してSNSでは疑義もあったが,サブセグメントの開示が復活した結果,HDゲームは前年同期41億円の赤字であった(決算資料参照)。

|

今期の黒字化の要因がコンテンツ制作勘定の償却費減少としているので,40億円以上の償却費用をもたらすコンテンツとなるとFF16しか思い当たらない。

そして,とても不思議なのだがデータを見るとHDゲーム事業は41億円損失と書かれているのに,説明会では損失(赤字)と言う表現がまったく使われなかった。

今第1四半期はわずかとはいえ黒字化しているし,全体では大幅な改善である。さらに言えば,第3四半期にはドラゴンクエスト3 HD-2Dが控えている。

前年のHDゲームの赤字の要因に触れてもよさそうなのだが,スクウェア・エニックスHD側は要因がFF16だったとは言えないようだ。

もしかするとFFで赤字が出たことがスクウェア・エニックスのブランドを棄損すると考えているかもしれない。だがドラゴンクエストシリーズもいつも成功しているわけではなく,ダイの大冒険は計画未達だった。一方ドラゴンクエストモンスターズ3はミリオンヒットしている。

となると「悪いことを悪いと言えない雰囲気」がソニーグループもスクウェア・エニックスHDにもあるのではないか,という危惧を筆者は持っているのだ。

PS5の計画未達やFF16の損失を声にしたところで大きな影響はないとしか思えないのだが,声に出せなくなっているように見える。

これは両社とも,計画未達を指して期待を下回ったと言い換えていることからも明らかだろう。直接的な表現を避ければ現実にはならないという,日本文化で見られる「文章や声に出すと現実化する」という迷信からはぜひ脱却してほしい。

両社とも優れた将来性のある会社だと筆者は思っているのだが,悪いと声に出し,文章化すると現実になる,と無意識下にあるために起こる「言い換えによるなかったこと化」は,その将来性を引き下げてしまう。小さい戦術的勝利に拘らず,大きな戦略的成功にまい進してもらいたい。

実際,YouTuberやSNS,メディアで騒がれても販売にたいして影響がないことは任天堂が証明してくれたではないか。任天堂はWii Uの大失敗と批判を反省し,Switchにつなげることができた。言葉を言い換えれば,現実ではなくなるわけではないのだ。

次回は任天堂の決算について触れたい。