【月間総括】ハード主導で決まるゲーム機市場 〜任天堂とソニーグループの決算から考える〜

2023年2月は,決算で大きな動きがあったが,まずは先月発売されたPS VR2について話していきたい。前回記事の入稿直後に,PS VR2のセルインの社内目標が引き下げられたというブルームバーグの報道がでた。

この報道に対してソニーグループは,生産台数の引き下げは行っていないとしかコメントしていないが,東洋証券がヒアリングした感触では,予約の初動は弱かった印象を受けた。

この連載で一貫して主張しているが,初動が弱かったゲーム機/周辺機器が再浮上したケースはないのである。現時点で例外が存在しない以上,今回も厳しいと考えざるを得ないだろう。ソニーグループとしては見てみないと分からないと話しているのだが,過去に同じように任天堂がコメントしていたNintendo Laboも,もはや多くの人の記憶から消えてしまっているのが現状である。見ているだけでは状況が悪化する一方だろう。

東洋証券では,ハードが普及の主要因で,ソフトは因果性がないことが明らかになっていると考えている。だとすると,VRの主力コンテンツとされるメタバース,関連するテクノロジーであるNFTも連鎖的に失敗になってしまう可能性が高そうである。

テクノロジーが世の中を一夜で変えたケースは,アナリスト20年のキャリアを振り返ってみてもないように思う。

さて,本題に入ろう。任天堂の第3四半期決算は減収減益だった。「ポケットモンスター スカーレット・バイオレット」は,2061万本(実売1820万本)と過去最高の販売(着荷)本数となったものの,会社全体の業績はふるわなかった。要因としては,以下の2点が挙げられる。

(1)ハード販売(着荷)台数の減少,前年同期の1895万台から1491万台と落ち込んだ

(2)既存タイトルの販売(着荷)本数の減少,同1億7929万本→同1億7211万本

ハードが上期の半導体不足から回復し,クリスマス商戦期には想定通りに小売り店への販売(着荷)はできたものの,実売が低迷したためである。実売が低迷した理由について任天堂は,リスタートやインフレなどの外部要因としている。

このあとのソニーグループの第3四半期は,リスタートの影響を受けたと言わなくなっており,おかしな話である。

両者の説明を聞いていると,いい時は自社要因,悪くなると外部要因としているだけにみえる。ゲーム機ビジネスを20年以上みているが,外部要因を受けたことはほとんどないように思う。また前回の決算でも,任天堂は外部要因の影響を受けていないと言っていたのであるから,インフレやリスタートを挙げるのはどうかと思う。

任天堂の広報には苦言を呈したい。ハードとソフトの実売が減少した原因を正しく調べ,今後はこのような説明はやめてもらいたいものである。

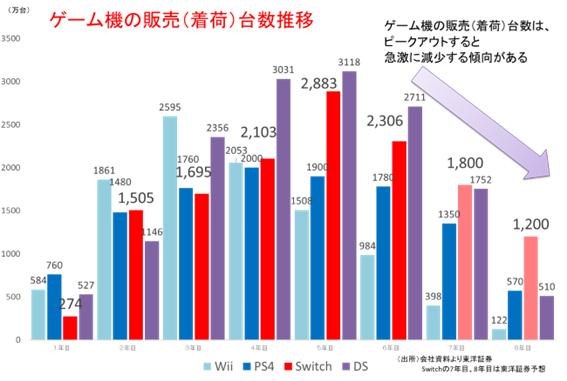

となると,Switchの販売が落ち込んだ要因は何にあるかとなるわけだが,次のグラフを見ていただきたい。これは,過去に良く売れたハードの代表としてWii,PS4,Switch,ニンテンドーDSの年度別の販売台数をプロットしたものである。これを見ると,概ねピークから3年目には本格的に減少しているのである。

要するにSwitchも発売から時間が経過して新味がなくなってきたということである。東洋証券がマイナーチャンジによるデザイン変更を主張しているのもこの点にある。

PS4も7年目になって急速に売れなくなった際に,こんなに早く落ち込むとはソニーグループとしては考えていなかった,と言っていたことがある。人間は慣れてしまうと感応度が下がるのである。目新しさは絶えず要求されていると考える方が妥当であろう。

今回,東洋証券では2024年3月期のSwitch販売台数の見通しを1700万台から1200万台に引き下げた。過去のゲーム機と比べると8年目の水準としては高い予想ではあるが,他のゲーム機は次世代機に移行済みであったのに対してSwitchは来期も次世代機を想定していないためである。

現時点では,東洋証券では次世代機の登場を2024年から2025年頃と想定している。この落ち込みを考慮すると,再来期には次世代機はさすがに必要になりそうである。

決算説明会で古川社長は8年目のSwitchを未知の領域としたが,実はそうでもない。次回以降に詳しく説明したいが,ゲームボーイは10年以上売れている。

やり方次第では延命も可能だが,PS5はiPhoneのようにPS4の単なる買い替えマシンと化していることを考えると,明確に次世代機としたほうが良いだろう。

そして今回の決算後のヒアリングで,任天堂からは興味深い見解が得られた。

任天堂はゲーム市場が拡大していて,今後発売国数の増加やゲーム市場の拡大に対応する必要があると認知しているとのことである。

これは,次世代機はSwitchよりもさらに多くのユーザーに届ける必要があると言っていることになるだろう。ビジネスというものは基本的に貪欲に成長を狙っていくものだ。顧客の拡大を想定しないビジネスは,いずれ廃れてしまう。

次世代機ではPS5のように供給できないことを非難されて,メーカーが悲しい気持ちになるというような事態は避けるべきだ。「たくさん作れないものは普及しない」と何度も指摘しているように,本当に悲しい気持ちになるのは買えなかったユーザーなのである。

続いてソニーグループの決算だ。

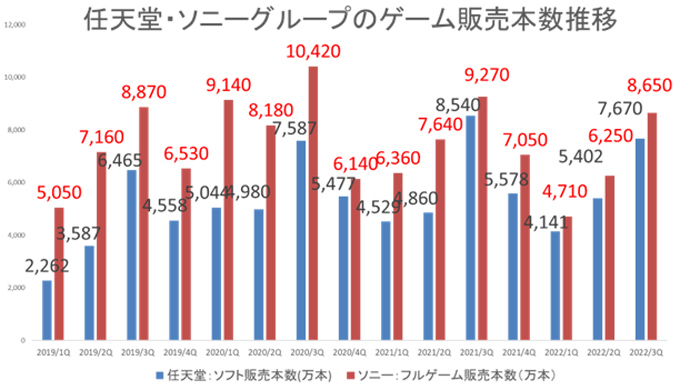

累計だと分かりにくいので第3四半期で解説すると,PS5販売(着荷)台数が710万台と,半導体不足で供給できなかった前年度から大きくのびた。

そしてハードの販売回復と円安で,同社の業績は増益に転じた。任天堂の業績はハード販売が落ち込むとポケモンでも反転できなかったのとは好対照である。

やはりハード販売が業績を主導していると思うのだが,いかがだろう。

PS5販売(着荷)台数想定は,710万台より低かったとのことである。東洋証券では,900万台の予想だったので,随分高い予想になってしまっていた。

前四半期に650万台生産したと決算説明会で説明があり,10〜12月の生産の大部分を空輸できると見ていたので,外れた形である。

西鉄や近鉄(あまり知られていないが両社は,国際航空貨物を手掛けている)の説明からすると,10〜12月の国際貨物は余裕が出てきたと見ていたので,このような予想をしたのだが,実際にはまだ輸送に問題があったということだろう。

それでも年明けには世界各所でPS5の供給が潤沢になったことがアピールされたが,発売から2年以上もかかってしまった。

想定外で片づけることは可能かもしれないが,ゲーム機ハードを原価に近い価格で販売して普及させ,自社ソフトやロイヤリティで利益を回収するビジネスモデルはインフレに弱いのである。

インフレについては,ゼルダの伝説の米国の価格が引き上げられたことも含めて来月以降にもう一度説明したいが,最悪を想定しておく必要がある。

PS5がこうなってしまったのは,そもそも品薄商法的,あるいはプレミア商法的なものであるとSIEが考えているのではないだろうか? 今後は自分が悲しむのではなく,ユーザーを悲しませないようにしてもらいたいものである。

なお,第4四半期のハード販売台数は1900万台と上方修正された数字から逆算すると,620万台となる。通常,第4四半期は不需要期にあたるのでこれほどの台数が出ることはないのだが,ソニーグループにヒアリングしたところ流通在庫を積むためであるとの回答を得た。あまり知られていないが,店頭で在庫がある状態というのは世界で400万台程度は必要になるので,おそらくこの台数でも世界のどこでも買えるところまではまだいかないだろう。

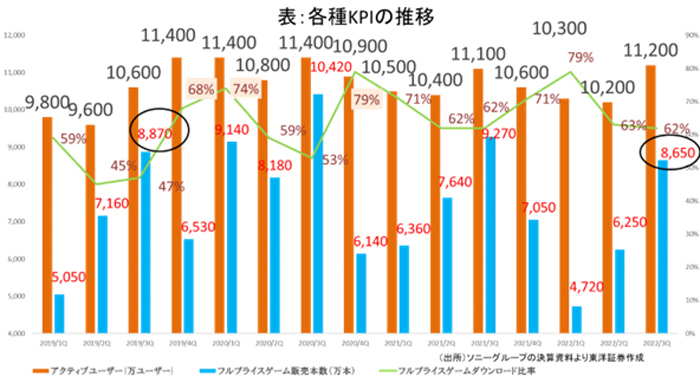

東洋証券ではコアゲーマーにヒアリングを継続的に行っていて最近気づいたのであるが,コアゲーマー層にはPS5はPS4の延長として認知されているようである。

そのため一定の需要が担保されているようである。これによってPS5はPS4をやや下回るペースで済んでいるのだが,問題がある。(下にある二つのグラフ参照)

PS5に勢いが出てきているのに,ソフトがついてきていないのだ。アクティブユーザーも増えるには増えたが,PS5の台数を考えるとやや物足りない。もしかすると転売の影響があるかもしれないので第4四半期決算を待ちたいが,どちらにしてもサードパーティのAAAがほぼないSwitchと差が小さいのが現状である。

第3四半期のデータを見ると,任天堂はポケモンでも状況を反転できなかった。ソニーはハードが増加してきているのに,ソフトはそれほど勢いがない。これらを見ていると,ソフトに主導権がないのは明らかだと思う。

そろそろ迷信だらけのゲーム業界の常識を変える時期に来ているのではないだろうか?

この報道に対してソニーグループは,生産台数の引き下げは行っていないとしかコメントしていないが,東洋証券がヒアリングした感触では,予約の初動は弱かった印象を受けた。

この連載で一貫して主張しているが,初動が弱かったゲーム機/周辺機器が再浮上したケースはないのである。現時点で例外が存在しない以上,今回も厳しいと考えざるを得ないだろう。ソニーグループとしては見てみないと分からないと話しているのだが,過去に同じように任天堂がコメントしていたNintendo Laboも,もはや多くの人の記憶から消えてしまっているのが現状である。見ているだけでは状況が悪化する一方だろう。

東洋証券では,ハードが普及の主要因で,ソフトは因果性がないことが明らかになっていると考えている。だとすると,VRの主力コンテンツとされるメタバース,関連するテクノロジーであるNFTも連鎖的に失敗になってしまう可能性が高そうである。

テクノロジーが世の中を一夜で変えたケースは,アナリスト20年のキャリアを振り返ってみてもないように思う。

さて,本題に入ろう。任天堂の第3四半期決算は減収減益だった。「ポケットモンスター スカーレット・バイオレット」は,2061万本(実売1820万本)と過去最高の販売(着荷)本数となったものの,会社全体の業績はふるわなかった。要因としては,以下の2点が挙げられる。

(1)ハード販売(着荷)台数の減少,前年同期の1895万台から1491万台と落ち込んだ

(2)既存タイトルの販売(着荷)本数の減少,同1億7929万本→同1億7211万本

ハードが上期の半導体不足から回復し,クリスマス商戦期には想定通りに小売り店への販売(着荷)はできたものの,実売が低迷したためである。実売が低迷した理由について任天堂は,リスタートやインフレなどの外部要因としている。

このあとのソニーグループの第3四半期は,リスタートの影響を受けたと言わなくなっており,おかしな話である。

両者の説明を聞いていると,いい時は自社要因,悪くなると外部要因としているだけにみえる。ゲーム機ビジネスを20年以上みているが,外部要因を受けたことはほとんどないように思う。また前回の決算でも,任天堂は外部要因の影響を受けていないと言っていたのであるから,インフレやリスタートを挙げるのはどうかと思う。

任天堂の広報には苦言を呈したい。ハードとソフトの実売が減少した原因を正しく調べ,今後はこのような説明はやめてもらいたいものである。

となると,Switchの販売が落ち込んだ要因は何にあるかとなるわけだが,次のグラフを見ていただきたい。これは,過去に良く売れたハードの代表としてWii,PS4,Switch,ニンテンドーDSの年度別の販売台数をプロットしたものである。これを見ると,概ねピークから3年目には本格的に減少しているのである。

要するにSwitchも発売から時間が経過して新味がなくなってきたということである。東洋証券がマイナーチャンジによるデザイン変更を主張しているのもこの点にある。

PS4も7年目になって急速に売れなくなった際に,こんなに早く落ち込むとはソニーグループとしては考えていなかった,と言っていたことがある。人間は慣れてしまうと感応度が下がるのである。目新しさは絶えず要求されていると考える方が妥当であろう。

|

今回,東洋証券では2024年3月期のSwitch販売台数の見通しを1700万台から1200万台に引き下げた。過去のゲーム機と比べると8年目の水準としては高い予想ではあるが,他のゲーム機は次世代機に移行済みであったのに対してSwitchは来期も次世代機を想定していないためである。

現時点では,東洋証券では次世代機の登場を2024年から2025年頃と想定している。この落ち込みを考慮すると,再来期には次世代機はさすがに必要になりそうである。

決算説明会で古川社長は8年目のSwitchを未知の領域としたが,実はそうでもない。次回以降に詳しく説明したいが,ゲームボーイは10年以上売れている。

やり方次第では延命も可能だが,PS5はiPhoneのようにPS4の単なる買い替えマシンと化していることを考えると,明確に次世代機としたほうが良いだろう。

そして今回の決算後のヒアリングで,任天堂からは興味深い見解が得られた。

任天堂はゲーム市場が拡大していて,今後発売国数の増加やゲーム市場の拡大に対応する必要があると認知しているとのことである。

これは,次世代機はSwitchよりもさらに多くのユーザーに届ける必要があると言っていることになるだろう。ビジネスというものは基本的に貪欲に成長を狙っていくものだ。顧客の拡大を想定しないビジネスは,いずれ廃れてしまう。

次世代機ではPS5のように供給できないことを非難されて,メーカーが悲しい気持ちになるというような事態は避けるべきだ。「たくさん作れないものは普及しない」と何度も指摘しているように,本当に悲しい気持ちになるのは買えなかったユーザーなのである。

続いてソニーグループの決算だ。

累計だと分かりにくいので第3四半期で解説すると,PS5販売(着荷)台数が710万台と,半導体不足で供給できなかった前年度から大きくのびた。

そしてハードの販売回復と円安で,同社の業績は増益に転じた。任天堂の業績はハード販売が落ち込むとポケモンでも反転できなかったのとは好対照である。

やはりハード販売が業績を主導していると思うのだが,いかがだろう。

PS5販売(着荷)台数想定は,710万台より低かったとのことである。東洋証券では,900万台の予想だったので,随分高い予想になってしまっていた。

前四半期に650万台生産したと決算説明会で説明があり,10〜12月の生産の大部分を空輸できると見ていたので,外れた形である。

西鉄や近鉄(あまり知られていないが両社は,国際航空貨物を手掛けている)の説明からすると,10〜12月の国際貨物は余裕が出てきたと見ていたので,このような予想をしたのだが,実際にはまだ輸送に問題があったということだろう。

それでも年明けには世界各所でPS5の供給が潤沢になったことがアピールされたが,発売から2年以上もかかってしまった。

想定外で片づけることは可能かもしれないが,ゲーム機ハードを原価に近い価格で販売して普及させ,自社ソフトやロイヤリティで利益を回収するビジネスモデルはインフレに弱いのである。

インフレについては,ゼルダの伝説の米国の価格が引き上げられたことも含めて来月以降にもう一度説明したいが,最悪を想定しておく必要がある。

PS5がこうなってしまったのは,そもそも品薄商法的,あるいはプレミア商法的なものであるとSIEが考えているのではないだろうか? 今後は自分が悲しむのではなく,ユーザーを悲しませないようにしてもらいたいものである。

なお,第4四半期のハード販売台数は1900万台と上方修正された数字から逆算すると,620万台となる。通常,第4四半期は不需要期にあたるのでこれほどの台数が出ることはないのだが,ソニーグループにヒアリングしたところ流通在庫を積むためであるとの回答を得た。あまり知られていないが,店頭で在庫がある状態というのは世界で400万台程度は必要になるので,おそらくこの台数でも世界のどこでも買えるところまではまだいかないだろう。

東洋証券ではコアゲーマーにヒアリングを継続的に行っていて最近気づいたのであるが,コアゲーマー層にはPS5はPS4の延長として認知されているようである。

そのため一定の需要が担保されているようである。これによってPS5はPS4をやや下回るペースで済んでいるのだが,問題がある。(下にある二つのグラフ参照)

PS5に勢いが出てきているのに,ソフトがついてきていないのだ。アクティブユーザーも増えるには増えたが,PS5の台数を考えるとやや物足りない。もしかすると転売の影響があるかもしれないので第4四半期決算を待ちたいが,どちらにしてもサードパーティのAAAがほぼないSwitchと差が小さいのが現状である。

|

|

第3四半期のデータを見ると,任天堂はポケモンでも状況を反転できなかった。ソニーはハードが増加してきているのに,ソフトはそれほど勢いがない。これらを見ていると,ソフトに主導権がないのは明らかだと思う。

そろそろ迷信だらけのゲーム業界の常識を変える時期に来ているのではないだろうか?