【月間総括】PS6との戦いに決着をつけるべく,Switch 2発売前から大きな賭けに出た任天堂

今月は決算について触れていきたい。まず,ソニーグループのゲーム事業の結果は大幅増収増益となった。

今第3四半期におけるPS5の販売台数は950万台と,前期第3四半期の820万台から130万台増と大きな伸びを達成した。東洋証券の予想が800万台程度だったので大きく外した結果になった。

800万台と予測していた根拠は,ゲーム機ビジネスは一度落ちると盛り返すことが極めて難しいからだ。過去の事例を見ても盛り返したケースが3DSとSwitchの2度しかないので,まさしく称賛に価する。下図を見ても,ハードが減少局面に入ると盛り返すのは難しいのが理解できると思う。

確かに950万台は筆者の予想をはるかに上回る素晴らしい成果であるが,それでも勢いを反転させるのは至難だ。

そのうえで,950万台の販売ができた背景については

(1)値下げの効果

(2)PS5 Proの投入効果

(3)季節性によるもの

としている。

特に欧米ではここ3年ほどの間に大幅にインフレとなった結果,相対的にゲーム機の価格が安くなっていた。そのところに昨年の商戦期用のPS5は半導体メモリを安く調達できたという幸運も重なり,75ドル程度(1万円程度)の値下げを実施したことで一時的に販売が持ち上がった,ということのようである。ソニーグループとしては,値引きに費用を掛けずに販促できたとの評価だったようだ。

決算説明会ではPS5の通期計画は何も触れられていないが,取材の感触から見て一定数の上方修正を行ったようである。

第4四半期も「モンスターハンターワイルズ」が寄与するとしており,東洋証券でも年間の予想を今回1850万台に上方修正した。ただ前年同期比では減少見通しのようだ。

予想を外したことは大いに反省しているが,それでもPS4を超えられていないのである。任天堂もSwitchの2年目に計画した2000万台を達成できなかったことが,当時メディアで批判されていて,今もまだ時折言われることがある。

PS5は4年目までにPS4を超えるとコミットメントしていて,達成できなかったのだから,批判しないほうがおかしいと思う。

ソニーグループは,値下げしていない(若しくは値上げ)なのにPS4並みとコメントしているが,年末商戦期に時限値下げをしたことに触れていないうえ,インフレが考慮されていないので正確性に欠ける印象はいささか否めない。PS4を超えると言っていたのは,ほかならないジム・ライアン前CEOなのである。

目標を達成できないということは,世間一般的には失敗と呼ぶのではないだろうか。

もうひとつ前段階として,ソニーグループのゲーム事業の売上高について触れておきたい。これは任天堂の決算に絡む内容でもある。

継続して増収が続いているのだが,その要因は

(1)ハード単価の上昇

(2)為替が円安になっていること(ただし,営業利益にはマイナスに効いている)

(3)ダウンロード販売は,小売り方式であること

(4)PSNの値上げ効果など

によるところが大きい。

ここで注意が必要なのは,ソニーグループと任天堂でDL販売はまったく違う会計処理になっている。仮に80ドルのソフトをダウンロード販売する場合。

(1)ソニーグループ:80ドルをすべて自社の売り上げとして扱う(総額表示)

(2)任天堂:ロイヤリティの24ドルのみを自社の売り上げとして扱う(純額表示:ロイヤリティ30%と仮定)

となっていて,任天堂よりソニーグループの売り上げが大きいのは当たり前なのである。このような総額表示の会計処理の結果もあり,ソニーグループの売上高は非常に大きくなっている。

売上高が増えていること自体は投資家の目線では確かにいいことだが,中長期的には本当にいいのかどうかは疑問だ。

なぜかと言うと,任天堂はSwitch 2発売と同時に,初動でSwitch 2を大量に供給することでPlayStationを圧倒し,追いつけない状況を作るつもりでいると,筆者は考えている。今世代(対PS6)の戦いに決着をつけるつもりでいるのだろう。

筆者がそう考える背景を,任天堂の第3四半期決算に基づいて説明しよう。

第3四半期決算は,Switchハードに対する施策があまり採られていない状況で年末商戦期も反転できずに筆者の予想を大幅に下回り,大幅減収減益に終わった。

Switchハードが勢いを失っているのだから,ハードもソフトも通期計画が下方修正になったのは当然のことである。

下方修正幅は巨額だったこともあり,通常であれば資本市場から厳しい判断を下されてもおかしくない状況だったが,株価は大きく上がってしまった。

この背景には,決算説明会での質疑応答があると考えている。資料内のQ6は筆者が行った質問で,続くQ7(別のアナリストが行った)を合わせて読むと,任天堂は大きな賭けに出ていることが見て取れる。

投資家は非連続の成長を評価するので,任天堂の業績がSwitch 2ではSwitchを遥かに上回る可能性が出てきたと捉えているのだ。古川社長のゲーム機・ソフトの販売数量基準が書き換わり,Switch 2では非常に高くなっていると筆者は考えている。

具体的には,

(1)Switch 2はすでにリスクをとって生産している

(2)Switch 2関連の部材を早くも調達している

の2点だ。

任天堂はゲーム機生産を外注している(過去にはシャープがホンファイ経由でSwitchを生産しているとの報道があった)のだが,実際に外注先とされる企業でも在庫が増えているようだ。

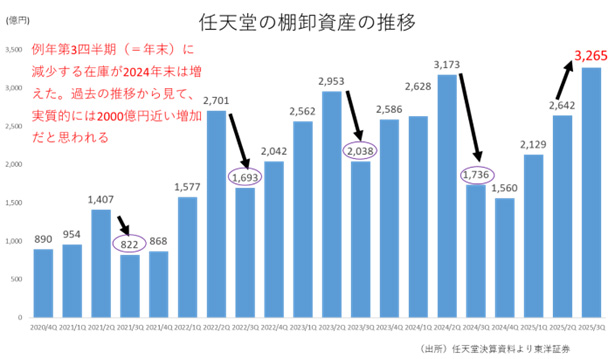

つまり任天堂の在庫水準以上に,部材や製品在庫がすでに12月末時点で存在していると思われるのである。

下図に任天堂の棚卸資産(在庫)の推移を載せておく。

通常は在庫が大きく減るタイミングの第3四半期に逆に増えていることが分かる。Switchは減ったとコメントしているので,増分以上にSwitch 2関連在庫は増えていることになる。

しかも発売は来期で半年は先の時点でこの状況だ。

PS5は発売5か月前に生産を開始したと以前ブルームバーグが報じていたので,2024年後半から生産して今年の夏発売だと,PS5の最初の四半期の450万台を大きく上回る相当な規模の生産を行っていると強く推測できる。

東洋証券では2025年7月発売想定で,2025年度第2四半期(7-9月)の販売台数を600万台と予想しているが,この準備状況だと少なすぎるかもしれない規模感だ。仮に600万台以上だとすると,とんでもない数だと言わざるを得ない。

年末商戦期でもこの規模の出荷数を達成したゲーム機は存在しない。商戦期でもない時期にPS5を圧倒するような初動をやろうとしているのである。任天堂に取材した際も,慎重ながらも手ごたえを感じているように見えた。成功すれば,ゲーム機は年末商戦期に発売しないといけないという業界に蔓延る迷信を完全に打ち破ってくれるだろうと考えている。

筆者は日向猫めんまさんと行ったYouTube配信でも,Switch 2はSwitch以上になるだろうと予測した。

動画を作成した時点では物量に確信が持てなかったのだが,任天堂の古川社長の発言や在庫状況からして,任天堂は異次元の数量をSwitch 2で売ろうとしているように感じる。

初動で大量にSwitch 2を提供するというプランはやるだけの価値があると筆者は考える。

成功すれば,任天堂は運を天に任せる経営から脱却できるはずだ。

なお次回は,4月2日に「Nintendo Direct: Nintendo Switch 2 - 2025.4.2」の配信が予定されているため,少し遅れての掲載を予定している。

今第3四半期におけるPS5の販売台数は950万台と,前期第3四半期の820万台から130万台増と大きな伸びを達成した。東洋証券の予想が800万台程度だったので大きく外した結果になった。

800万台と予測していた根拠は,ゲーム機ビジネスは一度落ちると盛り返すことが極めて難しいからだ。過去の事例を見ても盛り返したケースが3DSとSwitchの2度しかないので,まさしく称賛に価する。下図を見ても,ハードが減少局面に入ると盛り返すのは難しいのが理解できると思う。

|

確かに950万台は筆者の予想をはるかに上回る素晴らしい成果であるが,それでも勢いを反転させるのは至難だ。

そのうえで,950万台の販売ができた背景については

(1)値下げの効果

(2)PS5 Proの投入効果

(3)季節性によるもの

としている。

特に欧米ではここ3年ほどの間に大幅にインフレとなった結果,相対的にゲーム機の価格が安くなっていた。そのところに昨年の商戦期用のPS5は半導体メモリを安く調達できたという幸運も重なり,75ドル程度(1万円程度)の値下げを実施したことで一時的に販売が持ち上がった,ということのようである。ソニーグループとしては,値引きに費用を掛けずに販促できたとの評価だったようだ。

決算説明会ではPS5の通期計画は何も触れられていないが,取材の感触から見て一定数の上方修正を行ったようである。

第4四半期も「モンスターハンターワイルズ」が寄与するとしており,東洋証券でも年間の予想を今回1850万台に上方修正した。ただ前年同期比では減少見通しのようだ。

予想を外したことは大いに反省しているが,それでもPS4を超えられていないのである。任天堂もSwitchの2年目に計画した2000万台を達成できなかったことが,当時メディアで批判されていて,今もまだ時折言われることがある。

PS5は4年目までにPS4を超えるとコミットメントしていて,達成できなかったのだから,批判しないほうがおかしいと思う。

ソニーグループは,値下げしていない(若しくは値上げ)なのにPS4並みとコメントしているが,年末商戦期に時限値下げをしたことに触れていないうえ,インフレが考慮されていないので正確性に欠ける印象はいささか否めない。PS4を超えると言っていたのは,ほかならないジム・ライアン前CEOなのである。

目標を達成できないということは,世間一般的には失敗と呼ぶのではないだろうか。

もうひとつ前段階として,ソニーグループのゲーム事業の売上高について触れておきたい。これは任天堂の決算に絡む内容でもある。

継続して増収が続いているのだが,その要因は

(1)ハード単価の上昇

(2)為替が円安になっていること(ただし,営業利益にはマイナスに効いている)

(3)ダウンロード販売は,小売り方式であること

(4)PSNの値上げ効果など

によるところが大きい。

ここで注意が必要なのは,ソニーグループと任天堂でDL販売はまったく違う会計処理になっている。仮に80ドルのソフトをダウンロード販売する場合。

(1)ソニーグループ:80ドルをすべて自社の売り上げとして扱う(総額表示)

(2)任天堂:ロイヤリティの24ドルのみを自社の売り上げとして扱う(純額表示:ロイヤリティ30%と仮定)

となっていて,任天堂よりソニーグループの売り上げが大きいのは当たり前なのである。このような総額表示の会計処理の結果もあり,ソニーグループの売上高は非常に大きくなっている。

売上高が増えていること自体は投資家の目線では確かにいいことだが,中長期的には本当にいいのかどうかは疑問だ。

なぜかと言うと,任天堂はSwitch 2発売と同時に,初動でSwitch 2を大量に供給することでPlayStationを圧倒し,追いつけない状況を作るつもりでいると,筆者は考えている。今世代(対PS6)の戦いに決着をつけるつもりでいるのだろう。

筆者がそう考える背景を,任天堂の第3四半期決算に基づいて説明しよう。

第3四半期決算は,Switchハードに対する施策があまり採られていない状況で年末商戦期も反転できずに筆者の予想を大幅に下回り,大幅減収減益に終わった。

Switchハードが勢いを失っているのだから,ハードもソフトも通期計画が下方修正になったのは当然のことである。

下方修正幅は巨額だったこともあり,通常であれば資本市場から厳しい判断を下されてもおかしくない状況だったが,株価は大きく上がってしまった。

この背景には,決算説明会での質疑応答があると考えている。資料内のQ6は筆者が行った質問で,続くQ7(別のアナリストが行った)を合わせて読むと,任天堂は大きな賭けに出ていることが見て取れる。

投資家は非連続の成長を評価するので,任天堂の業績がSwitch 2ではSwitchを遥かに上回る可能性が出てきたと捉えているのだ。古川社長のゲーム機・ソフトの販売数量基準が書き換わり,Switch 2では非常に高くなっていると筆者は考えている。

具体的には,

(1)Switch 2はすでにリスクをとって生産している

(2)Switch 2関連の部材を早くも調達している

の2点だ。

任天堂はゲーム機生産を外注している(過去にはシャープがホンファイ経由でSwitchを生産しているとの報道があった)のだが,実際に外注先とされる企業でも在庫が増えているようだ。

つまり任天堂の在庫水準以上に,部材や製品在庫がすでに12月末時点で存在していると思われるのである。

下図に任天堂の棚卸資産(在庫)の推移を載せておく。

|

通常は在庫が大きく減るタイミングの第3四半期に逆に増えていることが分かる。Switchは減ったとコメントしているので,増分以上にSwitch 2関連在庫は増えていることになる。

しかも発売は来期で半年は先の時点でこの状況だ。

PS5は発売5か月前に生産を開始したと以前ブルームバーグが報じていたので,2024年後半から生産して今年の夏発売だと,PS5の最初の四半期の450万台を大きく上回る相当な規模の生産を行っていると強く推測できる。

東洋証券では2025年7月発売想定で,2025年度第2四半期(7-9月)の販売台数を600万台と予想しているが,この準備状況だと少なすぎるかもしれない規模感だ。仮に600万台以上だとすると,とんでもない数だと言わざるを得ない。

年末商戦期でもこの規模の出荷数を達成したゲーム機は存在しない。商戦期でもない時期にPS5を圧倒するような初動をやろうとしているのである。任天堂に取材した際も,慎重ながらも手ごたえを感じているように見えた。成功すれば,ゲーム機は年末商戦期に発売しないといけないという業界に蔓延る迷信を完全に打ち破ってくれるだろうと考えている。

筆者は日向猫めんまさんと行ったYouTube配信でも,Switch 2はSwitch以上になるだろうと予測した。

動画を作成した時点では物量に確信が持てなかったのだが,任天堂の古川社長の発言や在庫状況からして,任天堂は異次元の数量をSwitch 2で売ろうとしているように感じる。

初動で大量にSwitch 2を提供するというプランはやるだけの価値があると筆者は考える。

成功すれば,任天堂は運を天に任せる経営から脱却できるはずだ。

なお次回は,4月2日に「Nintendo Direct: Nintendo Switch 2 - 2025.4.2」の配信が予定されているため,少し遅れての掲載を予定している。