2015年度ゲーム業界各社決算まとめ(その1)

多くの企業で3月度の決算が出揃い,GamesIndustry Japan Editionではすでにほとんどのゲーム系上場企業の決算状況を報告済みである(関連記事一覧)。とはいえ,それぞれは非常に軽い記事だったのでもの足りない人もいるだろう。ここでは取り上げる企業を絞って,もう少し突っ込んだ話をしていきたい。ボリュームもかなり大きくなるので,何回かに分けて紹介できればと思う。

まず,お断りしておくと,ここでは期間表記の統一を図っており,3月度を基準とする2015年度(2015年4月1日〜2016年3月31日)に合わせて四半期表記を行っている。企業によっては9月度や12月度で決算を行っている場合もあったり,第5四半期があったり,1年間に第1四半期が何回もあったりとややこしいこともあるのだが,ここでは4月を起点とした統一表記とする。

各社のデータは決算短信などをもとに編集部で独自にまとめたものだが,まれに数字を間違えていたりといったミスもあるので,見ておかしいデータがあった場合は,各社のIR資料を参照してほしい。

●ソニー

2016年4月28日,ソニーは2015年度の連結業績を発表した。それによると,2015年4月1日から2016年3月31日までの1年間の業績は,売上高8兆1067億円,営業利益2942億円,純利益1478億円となっている。

昨年度に対して売上高は少し減ったものの,営業利益・純利益ともに高い水準となった。

では,昨年と比べてなにかが大きく変わったか? というと,あまり変わっていないのが実際のところだったりする。ゲームで+400億円,イメージングで+300億円,ホームエンターテインメントで+250億円と利益を伸ばした部署もあるものの,デバイス部門の−1200億円で相殺されており,ほぼモバイル部門の赤字が減った(前年度は減損が乗っかっていたのがなくなった)というところが素直に数字に出てきたようだ。

ここ数年,第4四半期のみ利益が赤字になっているのが分かると思うが,これは期末にたな卸し資産(在庫)の評価損が原価として加わったためと思われる。売上原価は,第4四半期になって第3四半期までの合計の3倍近くに跳ね上がっている。

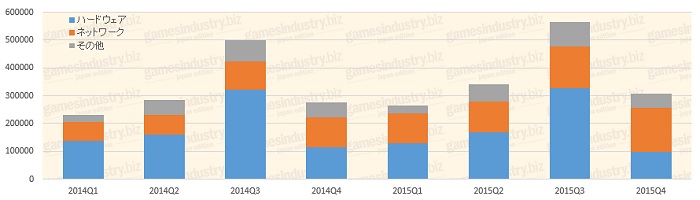

ゲームが好調なのは見てのとおり。一昨年後半から火がつき,少しずつではあるが着実に伸びている印象だ。売り上げの内訳で見ると,ハードウェアは前年比でやや減少,パッケージソフト(+周辺機器)はやや上昇,ネットワーク売り上げは1.5倍にもなっている。ネットワーク売り上げが著しいわけだが,これはPlayStation Networkの躍進によるところが大きい。とはいえ,これは固定の会員費だけではなくオンラインでのソフトウェア販売を加えた数字であり,さらに言えばソニー全社のネットワーク事業の合計値でもある。統合前の数値からしてソネットだけで1000億円程度の上積みになっていると考えられるので,多少は割り引いて考える必要がある。

下のグラフは,この2年間の売上高内訳である。ハードウェアとネットワーク,その他という分類になっているが,内訳はちょっと複雑である。2014年度の「ネットワーク」にはネットワークでのゲーム売り上げが含まれておらず,ソフトウェア売り上げはすべて「その他」扱いになっている。2015年度の「その他」は,パッケージソフトと周辺機器の売り上げなどだけになり,オンラインでのゲーム売り上げは「ネットワーク」のほうに移動している。

いずれにせよ,オレンジとグレーを足した部分(ソフト&ネットワーク)とブルー(ハードウェア)の比較では,ソフト比率が上がってきている。来年については,グレーの部分を見ればPlayStation VRの売り上げ状況もだいたい見えてくるのだろう。

●任天堂

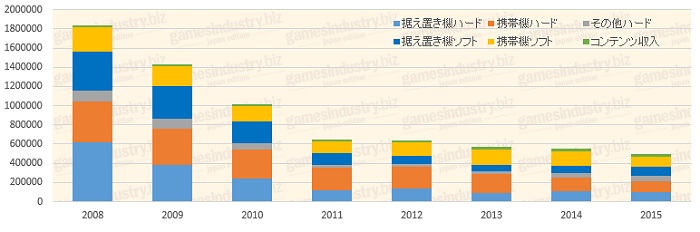

推移グラフから分かるように年々縮小している任天堂のビジネス。売上高は,以前であれば正月前だけで稼いでいたような金額だ。前半はここ数年で見るとよい数字であったものの,本来得意としていたホリデーシーズンで伸び悩んでいる。

一時期よりは円高傾向に振れているためか,第4四半期に為替差損として183億円が計上されている。営業利益の段階では昨年より高い数字なのだが,為替差益と為替差損を加味した経常利益ベースになると,昨年の4割の数字に落ち込んでいる。

日本国内での売り上げは昨年比で微増しているのに対し,外貨建てでの海外売り上げは北米などドル建ての国で7%減,欧州で18%減となっている。

さて,期待の新機種となるNXがどんなものかについてはほとんど説明がないのだが,2017年3月の発売に向けて来期はWii Uの販売台数を絞っていき,ニンテンドー3DSについては影響がないということなので(関連URL),少なくとも据え置き機の扱いになっているのは間違いなさそうだ。

年度単位にはなるが,売り上げの内訳の推移を見てみよう。

据え置き機を示す蒼成分が弱い感じだ。最近になってグレー(その他ハード)部分が少し太くなっているのはamiiboの売り上げによるものと思われる。ここが順調に伸びれば収益の大きな柱になる可能性もある。

NXをホリデーシーズンではなく3月に発売することについては,その時期でないと十分なソフトが用意できないためであるとしている。これにより発売後も途切れずにソフトを供給できる体制が整うとのこと。

来年度については,NXはもちろんだが,スマートフォンアプリ参入の数字が本格的に加わってくるため,新たな収益源となるかが注目される。健康産業についてもそろそろ話が出てくるのではないだろうか。

●バンダイナムコホールディングス

会社全体の決算で見ても安定しているバンダイナムコ。売り上げは昨年比で微増,売上原価が上昇しているので,営業利益自体は微減している。第4四半期の利益が大きく落ち込んでいるのは,詳細は不明ながら減損処理が250億円分行われているためだ。第4四半期の利益の低下は,ゲーム部門で25億円程度の減損処理が行われたためのようである。余裕のあるうちに整理が行われたのだろうか。

さて,2015年度では,ゲーム関係の部門分けが変更されている。玩具以外の事業がゲーム,アミューズメント(アミューズメント施設+アーケード),映像制作の3種だとすると,昨年まではゲームと映像制作をセットにしていたのに対し,今度はゲームとアミューズメントをセットにして映像制作を分けている。ゲームに近しいものがまとめられたのはよいのだが,まとめた名前が「ネットワークエンターテインメント事業」になるあたりに時代を感じさせる。

グラフでは色の濃い部分がネットワークエンターテインメント事業の数字となる。その前の数字はコンテンツ事業なので構成が異なる。本来は比較すべきでない数字であるが,ゲームが多くを占めているので参考までに表示している。

そのゲーム部門では,スマホゲームと海外の家庭用ゲームソフトが好調とのこと。アーケードゲームは「苦戦」と表現されている。一方,アミューズメント施設のビジネスは黒字化を果たしている。

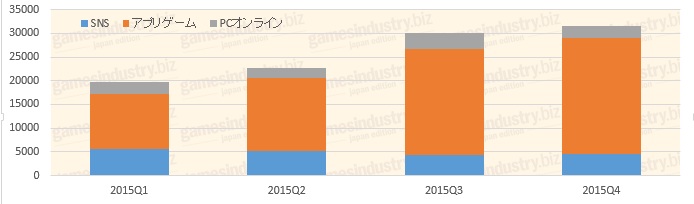

ネットワークゲームでの売り上げでは,SNSが196億円,ゲームアプリケーションが740億円,PCオンラインゲームなどが103億円となっている。SNSはネイティブゲーム以前のソーシャルゲーム,ゲームアプリケーションはスマホアプリ,PCオンラインゲームがクライアントタイプ,ブラウザゲームを合わせた数字と思われる。それらの合計は1039億円,部門全体が3209億円なので部門売り上げの32%を占める数字となる。

残りの2170億円がコンシューマゲームとアーケードゲームを足した数字となるのだが,内訳は不明だ。アミューズメントが昨年と同じくらいの売り上げだと仮定すると,全体の17%程度の数字なので,ざっくりと全体の半分がコンシューマゲーム,1/3がモバイル+オンラインゲーム,残りがアミューズメントと見ておけばよいのではないだろうか。

ちなみに,2013年度のSNS売り上げは465億円,2014年度上半期の時点でのSNS売り上げ見込みは290億円とされていた。今年が196億円で来年度の見込みは100億円と,順調に低下している。グラフではほぼ安定しているように見えるのだが,ネイティブシフトは再来年くらいには完遂されてしまうのかもしれない。

来年度の展望で興味深いのは,アミューズメントやアーケードゲームなどでVRを使った展開を予定しているとしているところだ。

●カプコン

売り上げが大きく落ち込んだ前年度に比べると多少持ち直した感じはあるものの,低調なカプコン。発売タイトル次第で業績が大きく変わるのは相変わらずで,今年は「モンスターハンタークロス」などが売り上げを牽引している。前年度に出なかった分が来年以降に固まって発売されることもあるので単年だけで見るのも早計だが,このところ売り上げはちょっと寂しい感じではある。

売り上げの構成比率を見ていくと,やはり昨今他社が力を入れているモバイル分野が弱いことが分かる。早くからスマートフォンへの対応は行っていたのだが,むしろ数年前より規模が縮小している状況だ。そんな中で「モンスターハンター エクスプロア」が300万ダウンロードを達成したのは好材料といえるが,5月31日時点におけるGoogle Playのゲーム部門売り上げランクは74位と,さほど高いわけではない。

スマホアプリの「ガチャ」が各社を救っている状況がある一方で,その風当たりも強くなってきている。今後はなんらかの規制が入る可能性も否定できないことを思えば,それらに頼らなくてもビジネスが成り立っているというのは,ある意味では良いことなのかもしれないが。

そのほか目立つのは,DLCへの注力の度合で,2016年第4四半期の状況ではパッケージソフト売り上げに対して48%と,5割に迫る勢いとなっている。

PCオンラインゲームは長期的に見ても比較的安定した動きだ。第3四半期で急に伸びているのは,第2四半期に始まった「Dragon's Dogma Online」の余波と,DMM.comで「モンスターハンター フロンティアG」がサービスされたためだろうか。ただ,持続力はなく,第4四半期には「ブレスオブファイア6」もサービス開始されているのだが,売り上げへのインパクトがまったく見られない。リアルな売り上げで順位をつけるDMM.comのランキングだと,2016年5月20日時点で「ブレスオブファイア6」が55作中35位,「モンスターハンター フロンティアG」が36位,「モンスターハンター メゼポルタ開拓記」だと55作中の54位と,看板IPを使ったゲームとは思えないくらいの惨憺たる状況だ。

来期については,大型タイトルが3つ用意されているという。そのうち1つはコンシューマゲームでモンスターハンターのIPを使った200万本クラスのタイトル,それ以外に400万本クラスと200万本クラスのものが投入されるという。コンシューマ戦略としてVR(仮想現実)が挙げられている点にも期待したい。

●コナミホールディングス

ここ数年,全社的にはじわじわと縮小傾向にあったコナミの業績だが,昨年比で売上高14.6%,営業利益に至っては61.2%もの向上を果たしている。推移グラフを見ると,第3四半期以降の伸びが目覚しいことが分かる。

要因を見ると,スマホ版の「実況パワフルプロ野球」が2200万ダウンロードを記録し,5月20日時点でGoogle Playの売り上げランキング8位につけている。これは発表されてから1年以上経過しているゲームなのだが,ゲーム部門の営業利益の推移を見ても,パワプロ以降は確実に動きが変わったという印象だ。「ワールドサッカーコレクション」「プロ野球スピリッツA」などのアプリも好調とのこと。

コンシューマゲームでは,全世界で600万本を記録した「METAL GEAR SOLID V」や「ウイニングイレブン2016」,そのほかでは,メダルゲームの「ツナガロッタ」「カラコッタ2」なども売り上げに貢献しているという。

ぱちんこなど遊技場関係のビジネスは,新基準への対応を目前とした旧基準機の販売となったため苦戦しているようだ。ぱちんこビジネス自体の再構築に向けて,84億4300万円の減損処理が行われている。

コナミは開示情報が少ないので,いま一つ内情が見えてこない。その数少ない開示情報でもあることから同社が重視しているであろうと思われる指標として,利益率の推移をまとめてみた。グラフはゲーム部門の利益率推移だが,第3四半期にはついに30%を超える快挙を達成していることが分かる。

来期は,同社の目玉事業の一つでもあるカードゲーム「遊戯王」をスマホアプリにした「遊戯王 デュエルリンクス」を展開する。すでに事前登録が始まっているが,現時点で50万人を突破している状況だ。業界内外を戦々恐々とさせているのではないだろうか。

●セガサミーホールディングス

全社的に見ると減収・増益で,ぱちんこなどの遊技場事業が不調とはいっても,営業利益に見るその割合はいまだ圧倒的だ。

2015年度からゲーム部門を扱う部署が「エンタテインメントコンテンツ事業」として括られた。下のグラフで色の薄い部分は,従来「コンシューマ事業」として扱われていた部分であり,内容は異なる。本来同列に比較はできないのだが,参考までに並べておくことにする。

エンタテインメントコンテンツ事業の売り上げ推移グラフからは,右肩上がりで安定していることが見て取れるのだが,営業利益という話になると一筋縄ではいかない。セガサミーはセグメント内の部門業績を営業利益ベースで開示している。次のグラフは,エンタテインメントコンテンツ事業の営業利益ベースで内訳を見たものである。0から上が黒字,下が赤字額となっている。

「デジタルゲーム」(グラフ内は「デジタル」)というのもなかなか謎用語であるが,別にいわゆるアナログゲームと対になるものではない。オンラインゲームやスマホアプリなどをまとめたジャンルとなっている。昨年は調子のよかったこの部門が,なぜか今年はほとんど利益を上げていない。「ファンタシースターオンライン2」や「チェインクロニクル」などを抱えていてどうしてこんなことになるのかという感じである。決算短信では,その理由としてアップデートしたタイトルについての広告宣伝費が増加したことなどが挙げられている。

今年度の営業利益を見ると,AM機器や施設はかなり頑張っており,同社が進めている構造改革の効果が見て取れる。

●コーエーテクモホールディングス

3期連続の増収,6期連続の増益と好調なコーエーテクモ。とくに,「信長の野望」「三國志」「ゼルダ無双」「進撃の巨人」などの錚々たるIP作品が発売された第4四半期の強さは圧倒的だ(「妖怪三国志」は期間外)。

半期ごとのデータしかないのが残念だが,ここでも部門ごとの営業利益推移を見てみよう。

上のグラフを見れば分かるように,ほぼ全事業が黒字である。さらに一目歴然だがパッケージソフトが強く,オンライン・モバイル事業も堅調に推移していることが分かる。最近ではどの部門も営業黒字だ。なお,今年から「不動産」という項目ができており,所有物件での賃貸収入で安定した収益を得ている。モバイルに依存せず,ここまで好調なゲーム会社は日本でここだけかもしれない。

稼ぎもよいが資産運用も得意なようで,営業外費用のところに,満期型の有価証券償還益とは別に投資有価証券売却益と投資有価証券売却損が挙げられている。損失の数字が1億8400万円で収益が14億8800万円だから,堂々の勝ち越しである。積極的に投資を行っており,しかも実績を上げていることが分かる。

では来期についてだ。統合以来最高という今期の売上高もなかなか凄いのだが,2017年3月期の売り上げ計画では今期を1割ほど上回る数字が掲げられている。PSVRやニンテンドーNXなどの新プラットフォーム,各ブランドでのモバイル展開などがキーとなるようだ。

●スクウェア・エニックス・ホールディングス

全体的に好調なスクウェア・エニックスの決算。第3四半期以降の売上高の伸びが目覚ましい。

事業別の営業利益構成比を見てみると,実質的なゲーム部門となるデジタルエンタテインメント部門の伸びがよいことが分かる。分かりやすい波はあるが,右肩上がりの構図となっている。

アミューズメント部門の営業利益が第4四半期のみ急に赤字になっているのだが,「業績は順調に推移しております」(決算短信より)だそうで,原因はとくに記載されていない。おそらく,年度末に行われているたな卸し資産の評価損が売上原価に加わったためと思われる。全体の業績が好調なので,この機会に在庫処理をどどーんとやっておいたというところではないだろうか。

四半期ごとのデータがなかったので年度ごとでのグラフとなるが,デジタルエンタテインメント部門内での売上高の構成比を以下に示す。モバイルとブラウザゲームの伸びが著しいことが分かる。これは売上高ベースの構成比なので,利益率を考えると営業利益ベースではさらに激しい結果となっているはずだ。

なお,MMO分野の売上高が伸びているのは,DQXとFFXIVの両方でパッケージ発売を伴うアップデートがあったためである。来年度はどちらもパッケージ発売は予定されていないので,売り上げは低下する見込みとなっている。

まず,お断りしておくと,ここでは期間表記の統一を図っており,3月度を基準とする2015年度(2015年4月1日〜2016年3月31日)に合わせて四半期表記を行っている。企業によっては9月度や12月度で決算を行っている場合もあったり,第5四半期があったり,1年間に第1四半期が何回もあったりとややこしいこともあるのだが,ここでは4月を起点とした統一表記とする。

各社のデータは決算短信などをもとに編集部で独自にまとめたものだが,まれに数字を間違えていたりといったミスもあるので,見ておかしいデータがあった場合は,各社のIR資料を参照してほしい。

2015年度ゲーム業界決算まとめ(その2)

GIJE決算関連記事一覧

●ソニー

2016年4月28日,ソニーは2015年度の連結業績を発表した。それによると,2015年4月1日から2016年3月31日までの1年間の業績は,売上高8兆1067億円,営業利益2942億円,純利益1478億円となっている。

昨年度に対して売上高は少し減ったものの,営業利益・純利益ともに高い水準となった。

|

では,昨年と比べてなにかが大きく変わったか? というと,あまり変わっていないのが実際のところだったりする。ゲームで+400億円,イメージングで+300億円,ホームエンターテインメントで+250億円と利益を伸ばした部署もあるものの,デバイス部門の−1200億円で相殺されており,ほぼモバイル部門の赤字が減った(前年度は減損が乗っかっていたのがなくなった)というところが素直に数字に出てきたようだ。

ここ数年,第4四半期のみ利益が赤字になっているのが分かると思うが,これは期末にたな卸し資産(在庫)の評価損が原価として加わったためと思われる。売上原価は,第4四半期になって第3四半期までの合計の3倍近くに跳ね上がっている。

|

ゲームが好調なのは見てのとおり。一昨年後半から火がつき,少しずつではあるが着実に伸びている印象だ。売り上げの内訳で見ると,ハードウェアは前年比でやや減少,パッケージソフト(+周辺機器)はやや上昇,ネットワーク売り上げは1.5倍にもなっている。ネットワーク売り上げが著しいわけだが,これはPlayStation Networkの躍進によるところが大きい。とはいえ,これは固定の会員費だけではなくオンラインでのソフトウェア販売を加えた数字であり,さらに言えばソニー全社のネットワーク事業の合計値でもある。統合前の数値からしてソネットだけで1000億円程度の上積みになっていると考えられるので,多少は割り引いて考える必要がある。

下のグラフは,この2年間の売上高内訳である。ハードウェアとネットワーク,その他という分類になっているが,内訳はちょっと複雑である。2014年度の「ネットワーク」にはネットワークでのゲーム売り上げが含まれておらず,ソフトウェア売り上げはすべて「その他」扱いになっている。2015年度の「その他」は,パッケージソフトと周辺機器の売り上げなどだけになり,オンラインでのゲーム売り上げは「ネットワーク」のほうに移動している。

|

いずれにせよ,オレンジとグレーを足した部分(ソフト&ネットワーク)とブルー(ハードウェア)の比較では,ソフト比率が上がってきている。来年については,グレーの部分を見ればPlayStation VRの売り上げ状況もだいたい見えてくるのだろう。

ソニーIR情報ページ

●任天堂

推移グラフから分かるように年々縮小している任天堂のビジネス。売上高は,以前であれば正月前だけで稼いでいたような金額だ。前半はここ数年で見るとよい数字であったものの,本来得意としていたホリデーシーズンで伸び悩んでいる。

|

一時期よりは円高傾向に振れているためか,第4四半期に為替差損として183億円が計上されている。営業利益の段階では昨年より高い数字なのだが,為替差益と為替差損を加味した経常利益ベースになると,昨年の4割の数字に落ち込んでいる。

日本国内での売り上げは昨年比で微増しているのに対し,外貨建てでの海外売り上げは北米などドル建ての国で7%減,欧州で18%減となっている。

さて,期待の新機種となるNXがどんなものかについてはほとんど説明がないのだが,2017年3月の発売に向けて来期はWii Uの販売台数を絞っていき,ニンテンドー3DSについては影響がないということなので(関連URL),少なくとも据え置き機の扱いになっているのは間違いなさそうだ。

年度単位にはなるが,売り上げの内訳の推移を見てみよう。

|

据え置き機を示す蒼成分が弱い感じだ。最近になってグレー(その他ハード)部分が少し太くなっているのはamiiboの売り上げによるものと思われる。ここが順調に伸びれば収益の大きな柱になる可能性もある。

NXをホリデーシーズンではなく3月に発売することについては,その時期でないと十分なソフトが用意できないためであるとしている。これにより発売後も途切れずにソフトを供給できる体制が整うとのこと。

来年度については,NXはもちろんだが,スマートフォンアプリ参入の数字が本格的に加わってくるため,新たな収益源となるかが注目される。健康産業についてもそろそろ話が出てくるのではないだろうか。

任天堂IR情報ページ

●バンダイナムコホールディングス

会社全体の決算で見ても安定しているバンダイナムコ。売り上げは昨年比で微増,売上原価が上昇しているので,営業利益自体は微減している。第4四半期の利益が大きく落ち込んでいるのは,詳細は不明ながら減損処理が250億円分行われているためだ。第4四半期の利益の低下は,ゲーム部門で25億円程度の減損処理が行われたためのようである。余裕のあるうちに整理が行われたのだろうか。

|

さて,2015年度では,ゲーム関係の部門分けが変更されている。玩具以外の事業がゲーム,アミューズメント(アミューズメント施設+アーケード),映像制作の3種だとすると,昨年まではゲームと映像制作をセットにしていたのに対し,今度はゲームとアミューズメントをセットにして映像制作を分けている。ゲームに近しいものがまとめられたのはよいのだが,まとめた名前が「ネットワークエンターテインメント事業」になるあたりに時代を感じさせる。

グラフでは色の濃い部分がネットワークエンターテインメント事業の数字となる。その前の数字はコンテンツ事業なので構成が異なる。本来は比較すべきでない数字であるが,ゲームが多くを占めているので参考までに表示している。

|

そのゲーム部門では,スマホゲームと海外の家庭用ゲームソフトが好調とのこと。アーケードゲームは「苦戦」と表現されている。一方,アミューズメント施設のビジネスは黒字化を果たしている。

|

ネットワークゲームでの売り上げでは,SNSが196億円,ゲームアプリケーションが740億円,PCオンラインゲームなどが103億円となっている。SNSはネイティブゲーム以前のソーシャルゲーム,ゲームアプリケーションはスマホアプリ,PCオンラインゲームがクライアントタイプ,ブラウザゲームを合わせた数字と思われる。それらの合計は1039億円,部門全体が3209億円なので部門売り上げの32%を占める数字となる。

|

残りの2170億円がコンシューマゲームとアーケードゲームを足した数字となるのだが,内訳は不明だ。アミューズメントが昨年と同じくらいの売り上げだと仮定すると,全体の17%程度の数字なので,ざっくりと全体の半分がコンシューマゲーム,1/3がモバイル+オンラインゲーム,残りがアミューズメントと見ておけばよいのではないだろうか。

ちなみに,2013年度のSNS売り上げは465億円,2014年度上半期の時点でのSNS売り上げ見込みは290億円とされていた。今年が196億円で来年度の見込みは100億円と,順調に低下している。グラフではほぼ安定しているように見えるのだが,ネイティブシフトは再来年くらいには完遂されてしまうのかもしれない。

来年度の展望で興味深いのは,アミューズメントやアーケードゲームなどでVRを使った展開を予定しているとしているところだ。

バンダイナムコホールディングスIR情報ページ

●カプコン

売り上げが大きく落ち込んだ前年度に比べると多少持ち直した感じはあるものの,低調なカプコン。発売タイトル次第で業績が大きく変わるのは相変わらずで,今年は「モンスターハンタークロス」などが売り上げを牽引している。前年度に出なかった分が来年以降に固まって発売されることもあるので単年だけで見るのも早計だが,このところ売り上げはちょっと寂しい感じではある。

|

売り上げの構成比率を見ていくと,やはり昨今他社が力を入れているモバイル分野が弱いことが分かる。早くからスマートフォンへの対応は行っていたのだが,むしろ数年前より規模が縮小している状況だ。そんな中で「モンスターハンター エクスプロア」が300万ダウンロードを達成したのは好材料といえるが,5月31日時点におけるGoogle Playのゲーム部門売り上げランクは74位と,さほど高いわけではない。

スマホアプリの「ガチャ」が各社を救っている状況がある一方で,その風当たりも強くなってきている。今後はなんらかの規制が入る可能性も否定できないことを思えば,それらに頼らなくてもビジネスが成り立っているというのは,ある意味では良いことなのかもしれないが。

|

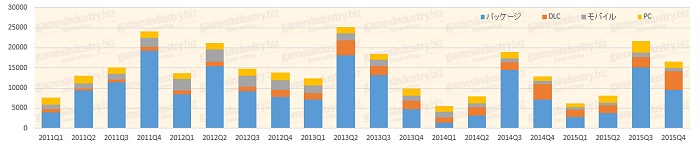

そのほか目立つのは,DLCへの注力の度合で,2016年第4四半期の状況ではパッケージソフト売り上げに対して48%と,5割に迫る勢いとなっている。

PCオンラインゲームは長期的に見ても比較的安定した動きだ。第3四半期で急に伸びているのは,第2四半期に始まった「Dragon's Dogma Online」の余波と,DMM.comで「モンスターハンター フロンティアG」がサービスされたためだろうか。ただ,持続力はなく,第4四半期には「ブレスオブファイア6」もサービス開始されているのだが,売り上げへのインパクトがまったく見られない。リアルな売り上げで順位をつけるDMM.comのランキングだと,2016年5月20日時点で「ブレスオブファイア6」が55作中35位,「モンスターハンター フロンティアG」が36位,「モンスターハンター メゼポルタ開拓記」だと55作中の54位と,看板IPを使ったゲームとは思えないくらいの惨憺たる状況だ。

来期については,大型タイトルが3つ用意されているという。そのうち1つはコンシューマゲームでモンスターハンターのIPを使った200万本クラスのタイトル,それ以外に400万本クラスと200万本クラスのものが投入されるという。コンシューマ戦略としてVR(仮想現実)が挙げられている点にも期待したい。

カプコンIR情報ページ

●コナミホールディングス

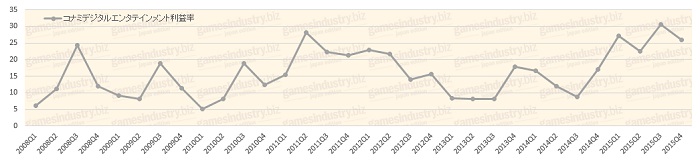

ここ数年,全社的にはじわじわと縮小傾向にあったコナミの業績だが,昨年比で売上高14.6%,営業利益に至っては61.2%もの向上を果たしている。推移グラフを見ると,第3四半期以降の伸びが目覚しいことが分かる。

|

|

要因を見ると,スマホ版の「実況パワフルプロ野球」が2200万ダウンロードを記録し,5月20日時点でGoogle Playの売り上げランキング8位につけている。これは発表されてから1年以上経過しているゲームなのだが,ゲーム部門の営業利益の推移を見ても,パワプロ以降は確実に動きが変わったという印象だ。「ワールドサッカーコレクション」「プロ野球スピリッツA」などのアプリも好調とのこと。

コンシューマゲームでは,全世界で600万本を記録した「METAL GEAR SOLID V」や「ウイニングイレブン2016」,そのほかでは,メダルゲームの「ツナガロッタ」「カラコッタ2」なども売り上げに貢献しているという。

ぱちんこなど遊技場関係のビジネスは,新基準への対応を目前とした旧基準機の販売となったため苦戦しているようだ。ぱちんこビジネス自体の再構築に向けて,84億4300万円の減損処理が行われている。

コナミは開示情報が少ないので,いま一つ内情が見えてこない。その数少ない開示情報でもあることから同社が重視しているであろうと思われる指標として,利益率の推移をまとめてみた。グラフはゲーム部門の利益率推移だが,第3四半期にはついに30%を超える快挙を達成していることが分かる。

|

来期は,同社の目玉事業の一つでもあるカードゲーム「遊戯王」をスマホアプリにした「遊戯王 デュエルリンクス」を展開する。すでに事前登録が始まっているが,現時点で50万人を突破している状況だ。業界内外を戦々恐々とさせているのではないだろうか。

コナミホールディングスIR情報ページ

●セガサミーホールディングス

全社的に見ると減収・増益で,ぱちんこなどの遊技場事業が不調とはいっても,営業利益に見るその割合はいまだ圧倒的だ。

|

2015年度からゲーム部門を扱う部署が「エンタテインメントコンテンツ事業」として括られた。下のグラフで色の薄い部分は,従来「コンシューマ事業」として扱われていた部分であり,内容は異なる。本来同列に比較はできないのだが,参考までに並べておくことにする。

|

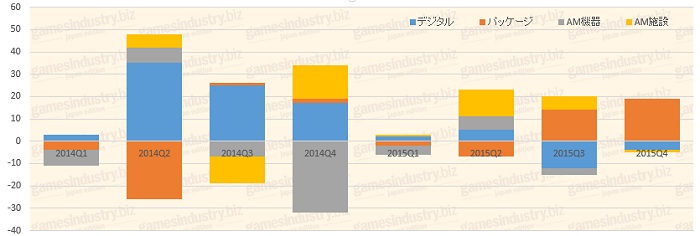

エンタテインメントコンテンツ事業の売り上げ推移グラフからは,右肩上がりで安定していることが見て取れるのだが,営業利益という話になると一筋縄ではいかない。セガサミーはセグメント内の部門業績を営業利益ベースで開示している。次のグラフは,エンタテインメントコンテンツ事業の営業利益ベースで内訳を見たものである。0から上が黒字,下が赤字額となっている。

|

「デジタルゲーム」(グラフ内は「デジタル」)というのもなかなか謎用語であるが,別にいわゆるアナログゲームと対になるものではない。オンラインゲームやスマホアプリなどをまとめたジャンルとなっている。昨年は調子のよかったこの部門が,なぜか今年はほとんど利益を上げていない。「ファンタシースターオンライン2」や「チェインクロニクル」などを抱えていてどうしてこんなことになるのかという感じである。決算短信では,その理由としてアップデートしたタイトルについての広告宣伝費が増加したことなどが挙げられている。

今年度の営業利益を見ると,AM機器や施設はかなり頑張っており,同社が進めている構造改革の効果が見て取れる。

セガサミーホールディングスIR情報ページ

●コーエーテクモホールディングス

3期連続の増収,6期連続の増益と好調なコーエーテクモ。とくに,「信長の野望」「三國志」「ゼルダ無双」「進撃の巨人」などの錚々たるIP作品が発売された第4四半期の強さは圧倒的だ(「妖怪三国志」は期間外)。

|

半期ごとのデータしかないのが残念だが,ここでも部門ごとの営業利益推移を見てみよう。

|

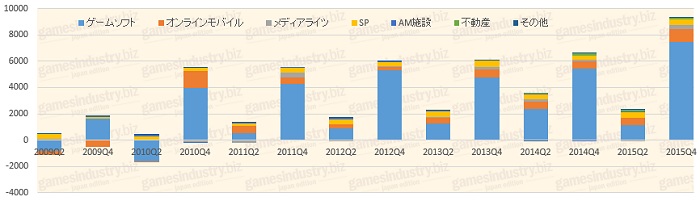

上のグラフを見れば分かるように,ほぼ全事業が黒字である。さらに一目歴然だがパッケージソフトが強く,オンライン・モバイル事業も堅調に推移していることが分かる。最近ではどの部門も営業黒字だ。なお,今年から「不動産」という項目ができており,所有物件での賃貸収入で安定した収益を得ている。モバイルに依存せず,ここまで好調なゲーム会社は日本でここだけかもしれない。

稼ぎもよいが資産運用も得意なようで,営業外費用のところに,満期型の有価証券償還益とは別に投資有価証券売却益と投資有価証券売却損が挙げられている。損失の数字が1億8400万円で収益が14億8800万円だから,堂々の勝ち越しである。積極的に投資を行っており,しかも実績を上げていることが分かる。

では来期についてだ。統合以来最高という今期の売上高もなかなか凄いのだが,2017年3月期の売り上げ計画では今期を1割ほど上回る数字が掲げられている。PSVRやニンテンドーNXなどの新プラットフォーム,各ブランドでのモバイル展開などがキーとなるようだ。

コーエーテクモホールディングスIR情報ページ

●スクウェア・エニックス・ホールディングス

全体的に好調なスクウェア・エニックスの決算。第3四半期以降の売上高の伸びが目覚ましい。

|

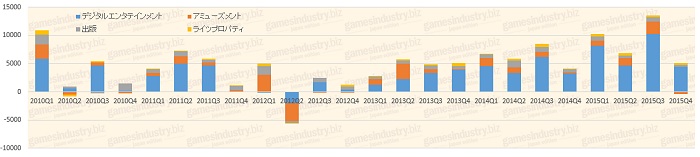

事業別の営業利益構成比を見てみると,実質的なゲーム部門となるデジタルエンタテインメント部門の伸びがよいことが分かる。分かりやすい波はあるが,右肩上がりの構図となっている。

アミューズメント部門の営業利益が第4四半期のみ急に赤字になっているのだが,「業績は順調に推移しております」(決算短信より)だそうで,原因はとくに記載されていない。おそらく,年度末に行われているたな卸し資産の評価損が売上原価に加わったためと思われる。全体の業績が好調なので,この機会に在庫処理をどどーんとやっておいたというところではないだろうか。

|

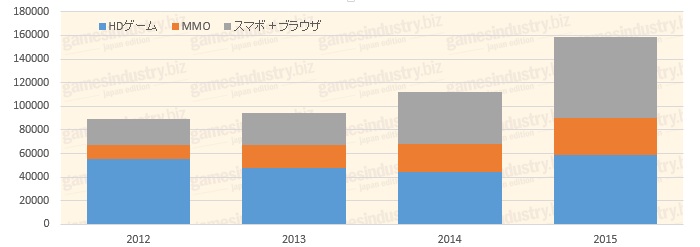

四半期ごとのデータがなかったので年度ごとでのグラフとなるが,デジタルエンタテインメント部門内での売上高の構成比を以下に示す。モバイルとブラウザゲームの伸びが著しいことが分かる。これは売上高ベースの構成比なので,利益率を考えると営業利益ベースではさらに激しい結果となっているはずだ。

なお,MMO分野の売上高が伸びているのは,DQXとFFXIVの両方でパッケージ発売を伴うアップデートがあったためである。来年度はどちらもパッケージ発売は予定されていないので,売り上げは低下する見込みとなっている。

|